Das Ende der Negativzinsen erfordert Aufmerksamkeit

Die SNB wird nach ihrer Zinserhöhung die Negativzinsphase im September beenden. Nach Jahren äusserst tiefer Zinsen stehen damit Anpassungen bei den Preisen vieler Vermögenswerte an.

Auch in der Schweiz geht an den Finanzmärkten derzeit eine Ära zu Ende, die die Investitionslandschaft hierzulande mindestens seit dem Ausbruch der Eurokrise im Jahr 2010 geprägt hat: die Phase äusserst tiefer und lange Zeit sogar negativer Zinsen. Die vergangenen Monate brachten bereits einen deutlichen Anstieg der Renditen von Schweizer Staatsanleihen. Zu Jahresbeginn 2022 lag die Zinskurve für diese Anleiheart noch komplett im negativen Bereich. Mittlerweile hat sie sich um 0.9 bis 1.5 Prozentpunkte nach oben verschoben und sogar Staatsanleihen mit einer Restlaufzeit von nur einem Jahr rentieren wieder leicht positiv.

Von Überkapazitäten zur Knappheit

Die Haupttreiber für diese Marktentwicklung sind globaler Natur und haben u.a. mit den Verwerfungen durch die Pandemie sowie dem Ukraine-Krieg zu tun. Der dadurch ausgelöste Inflationsschock hat gerade die US-Notenbank überrascht, die nun versucht, durch eine rasche geldpolitische Straffung wieder die Kontrolle über die Inflation zurückzuerlangen. Dies hat bereits das gesamte US-Zinsgefüge verschoben und aufgrund der hohen Bedeutung des US-Marktes andere Anleihemärkte ebenfalls stark beeinflusst.

Derzeit scheinen einige Trends abrupt zu enden, die die Finanzmärkte seit dem Überwinden der globalen Finanzkrise im Jahr 2009 prägten. So hatten immer wieder auftauchende Deflationssorgen (Stichwort «säkulare Stagnation») in den 2010er-Jahren dazu geführt, dass Zentralbanken in den USA, Japan und Europa sehr expansive Geldpolitiken verfolgten. Der damit verbundene Rückgang der Zinsen bewirkte einen enormen Anstieg der Preise von einer Vielzahl von Vermögenswerten. In der Hoffnung der Zentralbanken sollte dies Konsum und Investitionen gleichermassen stimulieren und damit den Abwärtsdruck auf die Preise drehen.

Um die Phase der Knappheiten zu überwinden, werden höhere Realzinsen nötig sein. Der Anpassungsprozess könnte länger anhalten.

Björn Eberhardt, Leiter Investment Office

Den Höhepunkt fand diese Entwicklung in der Reaktion auf den Ausbruch der Pandemie vor zwei Jahren. Da nun zeitgleich Verwerfungen auf der Angebotsseite (Lieferkettenprobleme) und eine enorme Stimulierung der Nachfrageseite stattfanden, wurde aus einem Problem der Überkapazitäten eines der Knappheit. Auch dieses wird eines Tages wieder enden. Doch der Weg dorthin dürfte nur über höhere Realzinsen verlaufen – um die Nachfrage zu zügeln und gleichzeitig mehr Ersparnis für Kapitalinvestitionen anzulocken. Dieser Anpassungsprozess hat allerdings bedeutende Implikationen für Anleger und kann zu einer längeren Marktphase von erhöhter Inflation und steigenden Renditen führen.

Steigende Leitzinsen auch in der Schweiz

Zunächst muss die Geldpolitik auf den Umstand reagieren, dass höhere Realzinsen nötig sind, da ansonsten die Inflation nicht zurück in Richtung der Inflationsziele gebrachten werden kann. Etliche Notenbanken haben daher bereits mit Zinserhöhungen reagiert, so auch die Schweizerische Nationalbank (SNB). Auf ihren überraschend grossen Zinsschritt im Juni dürften in den kommenden Sitzungen noch weitere Zinserhöhungen folgen. Damit sollte vorerst wohl eine längere Phase positiver Zinsen vor uns liegen. Wie lange diese anhält, darüber lässt sich nur spekulieren.

So sind ohne Zweifel negative Szenarien denkbar, wie eine durch die Straffung der Geldpolitik ausgelöste Rezession oder Verschuldungskrisen. In solchen Szenarien wäre sicherlich auch die Geldpolitik ab einem gewissen Punkt wieder gezwungen, mit Lockerungsmassnahmen entgegenzuwirken.

Geldmarkt und Anleihen attraktiver

In unserem Basisszenario erwarten wir, dass sich die Investitionslandschaft signifikant verändert. Da die kurzfristigen Zinsen (streng genommen: die inflationsbereinigten Zinsen bzw. der Realzins) als Diskontsatz zusammen mit den Risikoprämien die Basis für die Bewertung verschiedenster Vermögenswerte darstellen, stehen damit eine Reihe von möglichen Bewertungsanpassungen bevor, die es im Auge zu behalten gilt.

Am Anfang steht die Tatsache, dass steigende Realzinsen die Attraktivität kurzfristiger Geldanlagen relativ zu anderen Anlageformen erhöhen. Das hat bereits zu einer Neubewertung von Obligationen und damit zum Anstieg der Schweizer Zinskurve geführt. Mittlerweile bieten Schweizer Obligationen bester Schuldnerqualität selbst nach Abzug der zu erwartenden Inflation relativ attraktive Renditen, gerade im Vergleich zu USD- oder EUR-Anleihen. Der Renditeanstieg hat zudem die Attraktivität von Obligationen gegenüber anderen Anlagearten etwas erhöht.

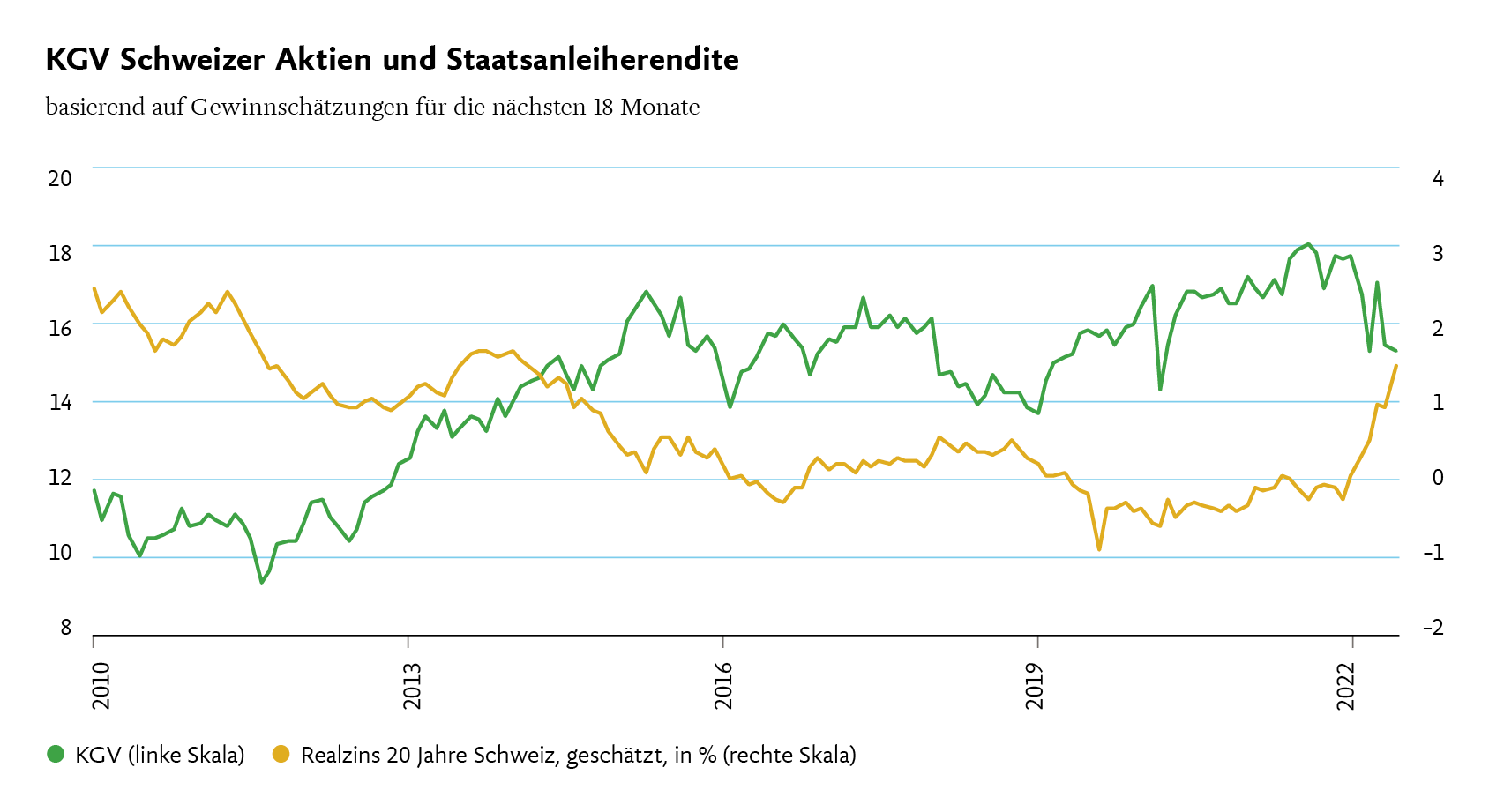

Schweizer Aktien noch hoch bewertet

Dies bekommen gerade die Aktienmärkte zu spüren. Denn das Tiefzinsumfeld hatte unter anderem dazu geführt, dass Schweizer Aktienanlagen aus relativer Perspektive attraktiver wurden. So lag das Kurs-Gewinn-Verhältnis hierzulande in den vergangenen zehn Jahren über dem vieler anderer Aktienmärkte. In gewisser Weise reflektierte dies die defensive und konzentrierte Natur des Heimmarktes, dessen Schwergewichte weniger volatil sind und mit ihren Dividendenrenditen interessanter als negativ verzinste Staatsanleihen waren.

Hier kann entsprechend aufgrund der gestiegenen Diskontsätze ebenfalls ein Anpassungsprozess bevorstehen. In einem inflationären Umfeld bieten Unternehmen mit Marktmacht wie die Schweizer Schwergewichte zwar einen besseren Schutz als Anleihen. Aber sollten sich Inflation und Zinsniveau auf höheren Niveaus als in der Vergangenheit stabilisieren, könnte dieser Vorteil weniger relevant werden. Denn die höheren Diskontsätze würden zu sinkenden «fairen» Aktienbewertungen führen.

Immobilienmarkt vor Herausforderungen

Auch Immobilienanlagen werden direkt durch den Zinsanstieg betroffen. Seit Beginn des Jahres sind die Hypothekarzinsen relativ deutlich angestiegen und haben Niveaus wie zuletzt vor acht Jahren erreicht. Das verteuert die Finanzierung in einem Markt, in dem sich die Tragbarkeit von Wohneigentum über die letzten Jahre aufgrund der gestiegenen Preise ohnehin schon verschlechtert hatte. Entsprechend sind wohl eine Abschwächung der Nachfrage und des Preiswachstums zu erwarten. Eine grössere Preiskorrektur am Schweizer Wohnimmobilienmarkt ist jedoch eher unwahrscheinlich, da fundamentale Treiber wie die anhaltende Zuwanderung und ein vergleichsweise langsames Wachstum des Angebots eine Stütze bilden. Die Nachfrage dürfte künftig weiterhin grösser als das Angebot bleiben.

Bei indirekten Immobilienanlagen wie Immobilienfonds hat der Zinsanstieg bereits eine grössere Kurskorrektur ausgelöst, die zu einem Rückgang der Agios auf deutlich tiefere Niveaus geführt hat. Relativ zu den Obligationenrenditen erscheinen die Dividendenrenditen von Schweizer Immobilienfonds dennoch nicht mehr so attraktiv, was gegen eine schnelle Kurserholung spricht.

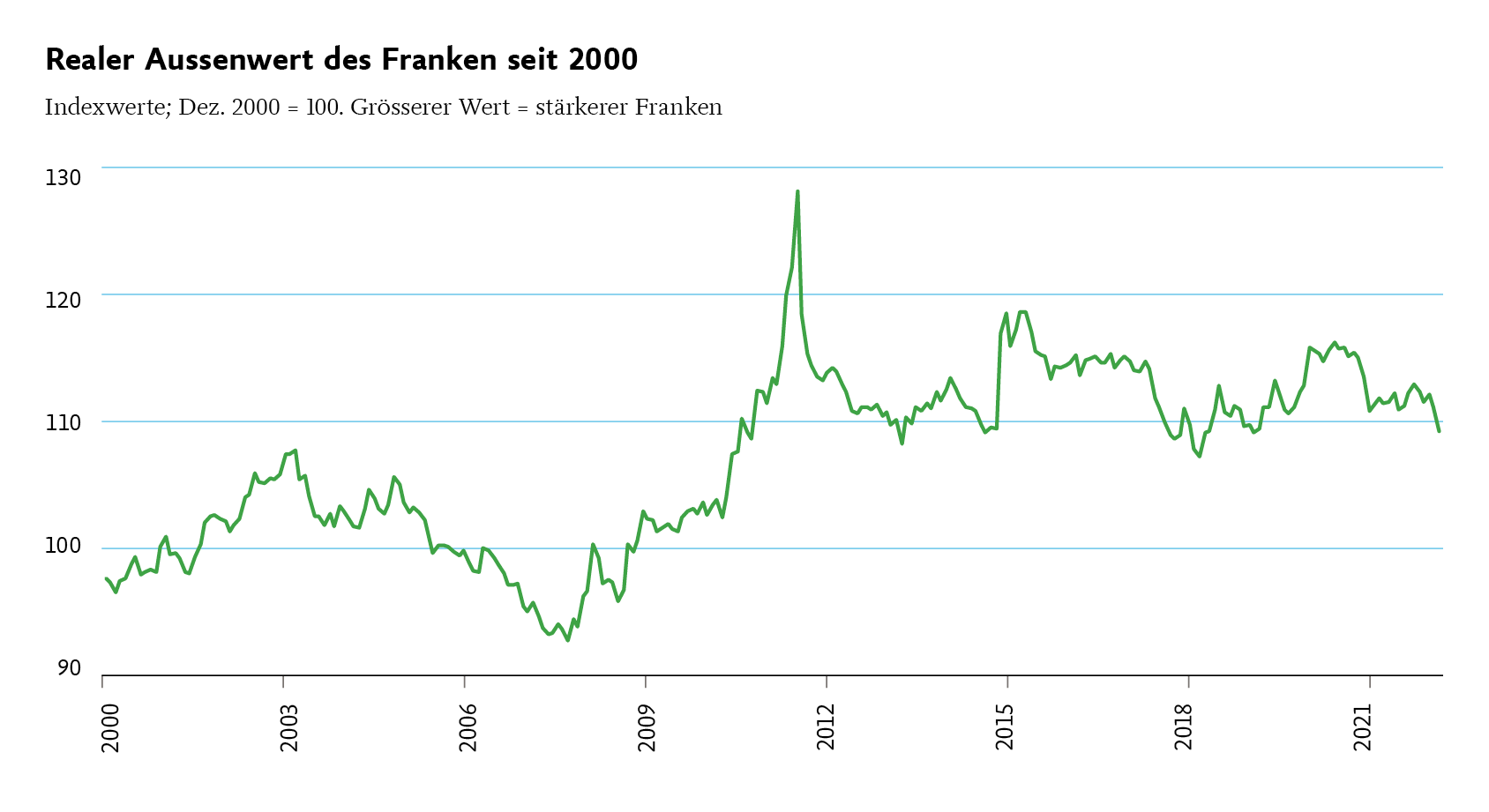

Der Schweizer Franken dürfte im Trend weiter aufwerten. Eine Absicherung von Fremdwährungen sollte daher in Betracht gezogen werden.

Björn Eberhardt, Leiter Investment Office

Schweizer Franken dürfte stark bleiben

Mit dem Ende der Negativzinspolitik dürfte die SNB auch dem Wechselkurs wieder deutlich grösseren Spielraum geben als in der Vergangenheit. Aufgrund der im internationalen Vergleich relativ niedrigen Schweizer Inflation und seiner Rolle als «sicherer Hafen» könnte der Franken im Trend weiter aufwerten. Die SNB dürfte eine geordnete Aufwertung hinnehmen, da sie wie eine geldpolitische Straffung wirkt. Der Franken würde in diesem Fall für ausländische Investoren interessanter. Schweizer Investoren müssen dies hingegen bei Anlagen in Fremdwährungen in Betracht ziehen und gegebenenfalls eine Währungsabsicherung vornehmen.

Ausländische Vermögenswerte bieten Diversifikation

Neben Schweizer Vermögenswerten gehören aus Diversifikationsgründen auch ausländische Obligationen und Aktien in ein gemischtes Portfolio. Durch die Marktbewegungen der vergangenen Monate unterscheiden sich die Zinskurven in den Hauptwährungen wieder stärker voneinander, was eine bessere Diversifikation des Zinsänderungsrisikos erlaubt. Zudem stehen Instrumente wie inflationsgeschützte Anleihen zur Verfügung, die auch für Schweizer Investoren eine interessante Möglichkeit darstellen, sich gegen steigende Inflationssorgen an den Finanzmärkten abzusichern. Auf der Aktienseite ermöglichen Investitionen in ausländischen Aktienmärkten eine bessere Diversifikation auf Sektorenebene bei gleichzeitiger Reduktion des Einzeltitelrisikos.

Zu einem gut diversifizierten Portfolio zählen ferner Anlagen in Edel- und Industriemetalle sowie Energierohstoffe. Alle bieten eine gute Absicherung gegen Inflationsrisiken im Portfoliokontext, was mit Schweizer Vermögenswerten allein kaum erreichbar wäre. Gold hilft zudem bei der Absicherung gegenüber unerwarteten Schocks, wie z.B. bei geopolitischen Ereignissen.