Der Ukraine-Krieg bringt ungeahnte Unsicherheit

Der Schock des leidvollen Ukraine-Kriegs erschüttert die europäische Nachkriegsordnung. Auch an den Finanzmärkten steigt die Verunsicherung stark. Eine gute Diversifikation bleibt entscheidend.

Noch vor ein paar Wochen hätten wohl nur wenige geglaubt, dass sich die schlimmen Befürchtungen eines Krieges in der Ukraine bewahrheiten würden. Mittlerweile ist es traurige Gewissheit, dass Krieg, Zerstörung und grosses Leid auch wieder auf europäischem Boden stattfinden. Die Invasion Russlands in der Ukraine wird von vielen Kommentatoren als eine Zeitenwende oder Zäsur bezeichnet. Und vermutlich können wir uns derzeit nur ein sehr begrenztes Bild von den kommenden globalen Veränderungen ausmalen.

Viele Auswirkungen des Krieges haben bereits die Finanzmärkte und die Volkswirtschaften vieler Länder erreicht. Weitere dürften in den kommenden Monaten folgen und global spürbar sein, gerade aufgrund des Anstiegs vieler Rohstoffpreise. Steigende Lebensmittelpreise sind schon in den Industrieländern ein wichtiges Thema. In vielen Schwellenländern werden sie jedoch schnell ein existenzielles Problem. Der arabische Frühling 2011 wurde nicht zuletzt durch stark gestiegene Nahrungsmittelpreise und damit verbundene Hungersnöte ausgelöst.

Aufgrund der aktuell besonders ausgeprägten Schnelllebigkeit der Ereignisse und Entwicklungen sowie der Komplexität der Thematik haben wir uns entschlossen, einige aus Anlegerperspektive besonders bedeutende Fragen zusammenzutragen und zu beantworten.

Was bedeutet der Krieg – neben seinen furchtbaren humanitären Folgen – für die globale Konjunktur und Geldpolitik?

Gerade für die Ukraine sind die humanitären und wirtschaftlichen Folgen gigantisch. Dagegen sehen die Auswirkungen auf die übrigen europäischen Länder vergleichsweise klein aus. Das heisst jedoch nicht, dass sie nicht real und spürbar wären. So haben die Rohstoffpreise merklich angezogen, sichtbar zum Beispiel in der Entwicklung der Benzinpreise. Das bewirkt einen zusätzlichen Anstieg der Inflation, den wir bereits auch in der Schweiz spüren.

Daneben treten Effekte, die sich aus der Unterbrechung und Beeinträchtigung von Lieferketten ergeben. So mussten u.a. Automobilproduzenten ihre Produktion in Tschechien oder auch Deutschland bereits herunterfahren, da ihnen Vorleistungsgüter ausgehen. Sowohl von der Rohstoffseite als auch aus den Lieferketten droht sich damit ein sogenannter Angebotsschock zu entwickeln: das Angebot bzw. die Produktion verknappt sich, was zu einem Anstieg der Preise führt. Erhöhte Inflation und Lieferkettenprobleme dürften die Konjunkturdynamik dämpfen.

Notenbanken müssen zwischen zwei Risiken abwägen, die entgegengesetzte Reaktionen benötigen.

Björn Eberhardt, Leiter Investment Office

Während Notenbanken auf Nachfrageschocks durch eine Veränderung der Geldpolitik reagieren können, ist dies bei Angebotsschocks im Grunde nicht möglich. Lieferkettenprobleme oder verminderte russische Energieexporte haben nichts mit der Geldpolitik zu tun. Für die Notenbanken gilt es also zwischen zwei Risiken abzuwägen, die jeweils eine entgegengesetzte Geldpolitik erfordern würden: konjunkturelle Verlangsamung und zunehmende Inflation. Welches der beiden schwerer wiegt, werden die kommenden Monate zeigen. Im Moment scheinen die Notenbanken noch eher die Inflationsrisiken im Fokus zu haben, insbesondere die US-Fed.

Wie schätzen Sie die Marktentwicklungen seit Ausbruch des Krieges ein?

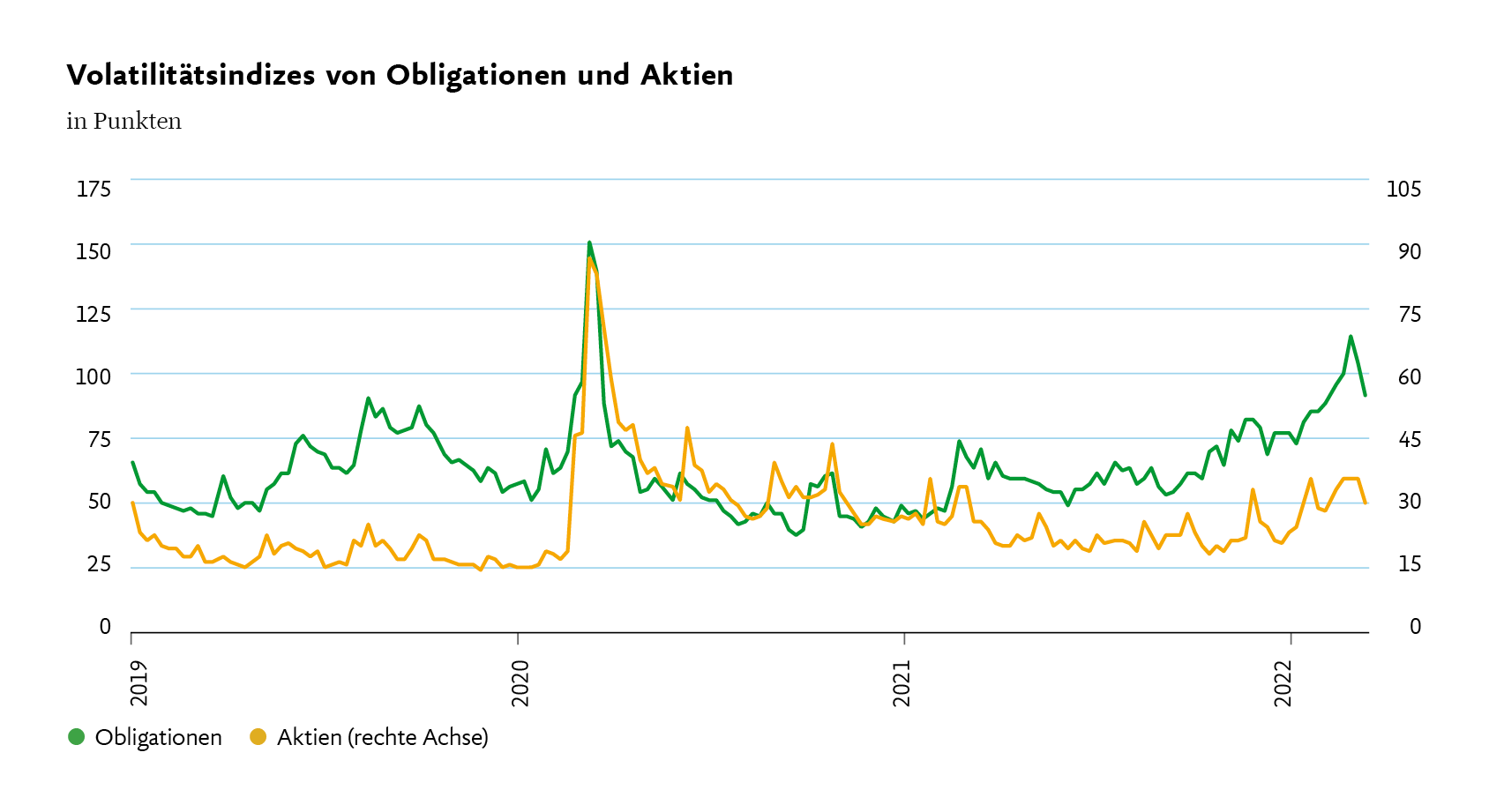

Die Reaktion der Finanzmärkte in den ersten zwei Wochen nach Kriegsausbruch war in weiten Teilen gut nachvollziehbar. So stiegen die Rohstoffpreise sehr deutlich, da Russland und die Ukraine bedeutende Rohstoffproduzenten sind – bei Energie, Metallen und Nahrungsmitteln. Die starke Verteuerung von Rohstoffen verbunden mit dem Risiko langsameren globalen Wachstums verunsicherte die Aktienmärkte und führte dazu, dass Aktien stark unter Druck gerieten, gerade in Europa.

Abgesehen vom Schweizer Franken, der seine traditionelle Rolle als «sicherer Hafen» erneut ausspielen konnte, verloren die meisten europäischen Währungen gegenüber dem US-Dollar deutlich an Wert, besonders in Osteuropa. Interessant war die Entwicklung bei den Staatsanleihen: Üblicherweise gewinnen diese in Krisenzeiten stärker an Wert – jedoch haben die zunehmenden Inflationssorgen dieses Mal ihre Attraktivität begrenzt. Gold dagegen erfüllte seine Rolle als «sicherer Hafen» und zeigte einmal mehr, warum es ein wichtiger Bestandteil eines gut diversifizierten Portfolios ist.

Die Geschwindigkeit der Markterholung nach dem Einbruch der ersten zwei Wochen kommt dagegen etwas überraschender, da sie uns mehr von Hoffnung als von einer Verbesserung der Fundamentalfaktoren getrieben scheint.

Welche langfristigen Auswirkungen könnten aufgrund des Ukraine-Krieges entstehen?

Hier gibt es etliche Dimensionen, entlang welcher der Krieg längerfristige Effekte mit sich bringen wird, jede mit ihrer eigenen Komplexität. Viel wurde darüber geschrieben, dass der Kriegsausbruch für Westeuropa auch die seit Ende des Kalten Krieges bestehende sogenannte «Friedens-Dividende» in Europa beendet. So haben europäische Länder in den vergangenen Wochen bereits eine Aufstockung ihrer Wehretats angekündigt. Ferner dürften die Bemühungen, ein partnerschaftliches Verhältnis mit Russland aufzubauen, auf absehbare Zeit unterbrochen bleiben. Die Gefahr eines neuen Kalten Krieges bzw. eines neuen «Eisernen Vorhangs» in Europa ist damit äusserst real. Ein positiver Effekt könnte sein, dass es die Solidarität der europäischen Staaten miteinander wieder stärkt, insofern, als Russland nun von den meisten Ländern als eine Gefahr wahrgenommen wird und nicht nur von den osteuropäischen, die vor solchen Entwicklungen ja bereits seit Jahrzehnten warnen. Schwer einschätzbar bleibt das russisch-chinesische Bündnis. Russland ist hier klar der Junior-Partner und droht sich in eine Abhängigkeit zu begeben, die längerfristig recht teuer werden könnte.

Der Krieg hat zudem vor Augen geführt, welche Abhängigkeit vom ressourcenreichen Russland besteht, insbesondere bei Energieträgern. Nachdem Deutschland nach langem Zögern schliesslich doch die Zertifizierung der Pipeline Nord Stream 2 auf Eis gelegt hat, stellt sich die drängende Frage, auf welche Weise die Energieversorgung für Bevölkerung und Industrie sichergestellt werden kann. Das dürfte den Wandel hin zu klimafreundlichen Technologien und erhöhter Energieeffizienz deutlich beschleunigen und massive Investitionen in den kommenden Jahren auslösen. Daneben dürften aber auch Kernenergie und Flüssiggasimporte aus Nordamerika und dem Nahen Osten eine Rolle spielen. Klar ist auch: die Abhängigkeit wird sich nicht über Nacht beseitigen lassen, ohne dass dies grössere wirtschaftliche Verwerfungen mit sich bringen würde.

Auch die Risiken des US-Dollarzentrierten globalen Währungssystems sind deutlich sichtbar geworden. Dass ein wesentlicher Teil der russischen Währungsreserven in USD und EUR eingefroren werden konnte, dürfte für Länder wie China einen starken Anreiz setzen, eine möglichst breite Diversifikation ihrer Reserven anzustreben, um im Zweifelsfall nicht die gleichen Probleme wie Russland zu erfahren. Das könnte z.B. für den CNY einen weiteren Liberalisierungsschub auslösen.

Welche Szenarien sehen Sie für die kommenden Monate als wahrscheinlich an?

Über den Kriegsverlauf selbst und welches Ergebnis er bringen könnte, lässt sich nur spekulieren. Das Risiko langanhaltender Kampfhandlungen erscheint aktuell leider noch sehr hoch. Selbst im Fall eines Waffenstillstands dürfte sich an der Sanktionspolitik des Westens gegenüber Russland unter seiner aktuellen Führung kaum etwas ändern. Die wirtschaftlichen Verwerfungen und Russlands De-facto-Ausschluss aus der westlichen Wirtschaftswelt dürften damit bestehen bleiben. In unserem Basisszenario gehen wir derzeit von Wachstum über Trend im laufenden Jahr aus, bei erhöhter Inflation. Viel wird jedoch vom Krieg und der Entwicklung der Rohstoffpreise abhängen: Ein starker dauerhafter Anstieg erhöht die Abwärtsrisiken, während eine deutliche Entspannung dagegen eine Zunahme der Dynamik erlauben würde.

Die Sanktionen gegenüber Russland dürften selbst nach einem Waffenstillstand weitgehend Bestand haben.

Björn Eberhardt, Leiter Investment Office

Der Franken hat zum Euro wieder aufgewertet. Was sind die Folgen für die Schweizer Wirtschaft und wie könnte sich der Wechselkurs weiter entwickeln?

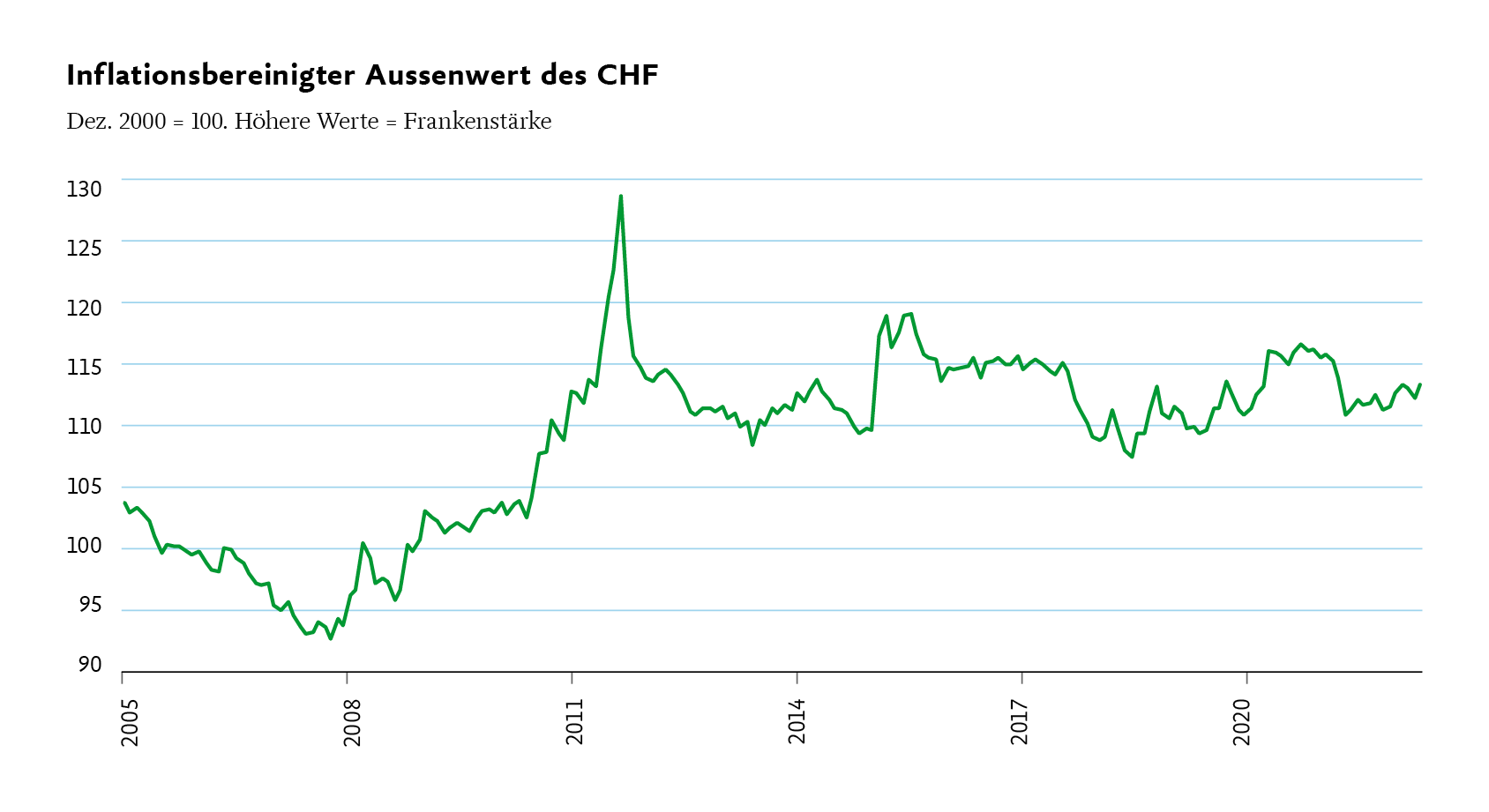

Trotz des zwischenzeitlichen Erreichens der Parität ist das Ausmass der Frankenaufwertung seit Ausbruch des Krieges relativ überschaubar und dürfte auf den aktuellen Niveaus noch keine grösseren negativen Auswirkungen auf die Schweizer Konjunktur haben (siehe Abbildung «Inflationsbereinigter Aussenwert des CHF). Zudem handelt es sich um eine Euro-Schwäche – der US-Dollar hat zum Franken sogar aufgewertet. Das entschärft die Situation aus Sicht der SNB etwas. Auch wenn sie nahe der Parität offensichtlich stützend eingriff: Wir rechnen nur dann mit verstärkten Interventionen der SNB, falls der Franken zu schnell und in der Breite aufwerten würde. Auf die Inflation hat der starke Franken zudem leicht dämpfende Effekte. Auf Sicht der kommenden Monate dürfte sich der Franken nahe des aktuellen Niveaus bewegen, u.a. da er als «sichere Hafen»-Anlage gefragt bleiben dürfte.

Wie sollte man Anlageportfolios für die nächsten Monate ausrichten? Welche Chancen und Risiken sehen Sie?

Die Unsicherheit an den Finanzmärkten wird vorerst hoch bleiben – aufgrund des Kriegs, aber auch wegen der hohen Inflation und damit der Ausrichtung der Zentralbankpolitik. Eine gut durchdachte Diversifikation über die Anlageklassen hinweg ist damit sehr bedeutend, vor allem wenn Staatsanleihen ihre Funktion als «sicherer Hafen» nicht vollständig erfüllen können. Aus unserer Sicht sind Gold und Rohstoffe wichtige Portfoliokomponenten, um sich gegenüber der Inflation und den geopolitischen Risiken etwas abzusichern. Anleihen sollten im Portfolio derzeit noch tiefer gewichtet bleiben, da wir das Risiko weiter steigender Zinsen sehen. Aktien sollten leicht über der strategischen Quote berücksichtigt werden, denn sie bieten einen gewissen Inflationsschutz, und wir denken, dass das globale Wachstum ausreichend hoch ausfallen dürfte, um die Aktienmärkte auf den aktuellen Niveaus zu unterstützen. Wir raten jedoch auch vorerst zu einer erhöhten Liquiditätsquote, um Opportunitäten bei Marktrücksetzern nutzen zu können.