Vermögensverwaltung und Vermögensberatung im Vergleich

Finden Sie die passende Anlageform für Ihr Vermögen

Bevor Sie investieren, sollten Sie Ihre persönlichen Voraussetzungen prüfen und grundlegende Anlageprinzipien beachten. Ihre individuelle Situation und Präferenzen sind ausschlaggebend für die Wahl der passenden Anlageform.

Sparen oder Anlegen

Als Faustregel gilt, mindestens drei Monatslöhne als Reserve zu haben. Aus Angst vor Verlusten deponieren viele Sparerinnen und Sparer ihr Geld nur auf dem Sparkonto, in der Meinung sie könnten nichts verlieren. Wer Geld auf einem Sparkonto hat, bekommt von der Bank jährlich einen Zins ausbezahlt. Dieser Zinssatz ist jedoch meist tiefer als die Inflation, was zur Folge hat, dass das Geld auf dem Sparkonto an Kaufkraft verliert.

Wer sein Geld in Wertschriften investiert, hat die Chance, Rendite zu erwirtschaften – also Geld zu verdienen. Wenn Sie sich Gedanken machen, wie Sie ihr Geld anlegen sollen, ist der erste wichtige Schritt bereits erfolgt. Denn Sie haben die Frage, ob Sie Geld überhaupt anlegen sollen, für sich mit «Ja» beantwortet.

Grundsätze des Anlegens

Unabhängig von der Anlageform sollten Sie folgende Grundsätze beachten:

- Risikotoleranz: Höhere Renditen gehen mit höheren Risiken einher. Investieren Sie erst, wenn Sie basierend auf Ihrer Risikofähigkeit (wie viel Risiko können Sie eingehen) und Risikobereitschaft (wie viel Risiko möchten Sie eingehen) Ihre optimale Anlagestrategie kennen.

- Diversifikation: Vermeiden Sie grosse Investitionen in einzelne Wertpapiere. Verteilen Sie Ihr Risiko auf verschiedene Anlagen.

- Anlagehorizont: Bei Anlagen muss man zwischenzeitlich auch stärkere Einbussen aushalten können. Je länger der voraussichtliche Anlagehorizont ist, desto höher kann auch der gewählte Aktienanteil sein.

Zwei Anlageformen: Delegation oder Beratung

Im Kern geht es bei jeder Bank darum, die Kundinnen und Kunden im ganzen Anlageprozess gemäss Ihren individuellen Bedürfnissen zu begleiten. Je nach Präferenzen und Kenntnissen kann im Grundsatz zwischen zwei Typen von Anlagelösungen gewählt werden, bei denen die Bank die Kundschaft in unterschiedlicher Weise unterstützt:

- Vermögensberatung: Die Kundenberaterin bzw. der Kundenberater steht der Kundin oder dem Kunde im ganzen Anlageprozess von der Festlegung der Anlagestrategie bis hin zur Umsetzung (Anlagevorschläge) und Überwachung des Portfolios beratend zur Seite. Sämtliche Anlageentscheide liegen aber stets bei der Anlegerin oder dem Anleger.

- Vermögensverwaltung: Nach der gemeinsamen Festlegung einer Strategie fällt nicht die Kundin oder der Kunde die einzelnen Anlageentscheide, sondern sie oder er delegiert diese an die Bank. Dort verwalten Spezialistinnen und Spezialisten das Portfolio professionell.

Vor- und Nachteile der Anlageform

Sowohl die Vermögensberatung als auch die Vermögensverwaltung bieten Zugang zum Expertenwissen der Bank. Bei der Vermögensberatung haben Sie mehr Einfluss, tragen aber auch mehr Verantwortung. Bei der Vermögensverwaltung überlassen Sie die Entscheidungen der Bank und nutzen damit das Fachwissen der Expertinnen und Experten für Ihr Portfolio: Von der Auswahl und Überwachung der einzelnen Anlageinstrumente (Research), über die aktive Portfolio-Bewirtschaftung und Berücksichtigung des aktuellen Marktumfeldes durch die Portfolio Managerin oder den Portfolio Manager bis hin zur transparenten Berichterstattung über die Ergebnisse im Rahmen eines umfassenden Reportings.

Beide Anlageformen sind etablierte Dienstleistungen. Die Frage ist, was am besten zu Ihrer persönlichen Situation und Ihren individuellen Präferenzen passt. Um herauszufinden, ob die Eigenheiten der jeweiligen Anlageform für Sie ein Vor- oder Nachteil darstellen, können die nachfolgenden Kriterien als Entscheidungshilfe dienen.

Wünschen Sie eine Beratung zur passenden Anlageform?

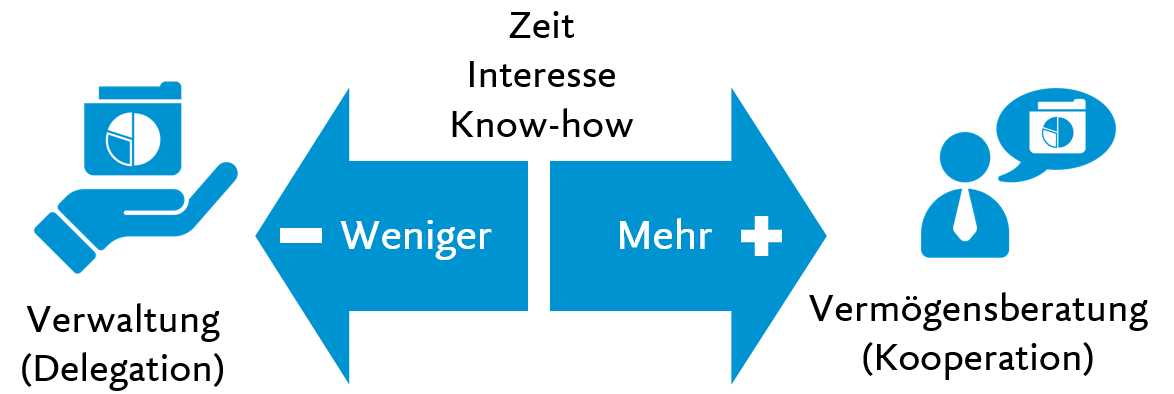

Drei Entscheidungskriterien für die Wahl der passenden Anlageform

1. Ihr Anlagewissen: Mit Anlageentscheiden ist es wie mit anderen Entscheidungen: Gute Entscheide erfordern Kompetenz und Fachwissen. Um Anlageentscheide (mit Unterstützung) selbst treffen zu können, braucht es ein Minimum an Anlagewissen. Kennen Sie sich mit den Funktionsweisen von Anlageinstrumenten aus? Kennen Sie die Rendite-/Risikoeigenschaften von Anlageklassen? Verstehen Sie etwas von der Dynamik an den Finanzmärkten?

2. Ihr Interesse an Anlagethemen: Neben dem Grundverständnis und dem Wissen ist das Interesse für Anlagethemen sehr wichtig. Somit stellt sich nicht nur die Frage, ob Sie gewisse Kenntnisse haben. Sondern auch, ob Sie diese Kenntnisse einsetzen möchten. Interessieren Sie sich für Anlagen und beschäftigen Sie sich gerne mit Anlagethemen? Passion ist nicht nötig. Aber ein gewisses Interesse sollte vorhanden sein, damit es Sinn ergibt, dass Sie sich selbst aktiv in den Anlageprozess bzw. die Anlageentscheide einbringen.

3. Ihre verfügbare Zeit: Haben Sie die Zeit, sich sorgfältig um die Bewirtschaftung Ihres Portfolios zu kümmern? Können und möchten Sie es sich zeitlich einrichten, Anlagevorschläge mit Ihrer Beraterin oder Ihrem Berater zu diskutieren und Umschichtungen und Transaktionen selbst vorzunehmen?

Je überzeugter Sie all diese Fragen mit «Ja» beantworten können, desto sinnvoller ist es, dass Sie in den Anlageprozess eingebunden sind, Ihre Anlageentscheide selbst treffen und dabei (punktuell oder umfangreich) auf die Unterstützung einer Anlageberaterin oder eines Anlageberaters zurückgreifen. Sie bekommen so zudem die Ergebnisse aus Ihren Anlageentscheiden unmittelbar mit, was einen direkten Lerneffekt mit sich bringt. Fehlendes Interesse, mangelnde Kenntnisse und knappe zeitliche Ressourcen sprechen hingegen für eine Mandatslösung mit Delegation an die Bank.

Fazit für eilige Leserinnen und Leser

Investieren Sie erst, wenn Sie – basierend auf Ihrer Risikofähigkeit und Risikobereitschaft – Ihre optimale Anlagestrategie kennen. Entscheiden Sie sich für eine diversifizierte Anlage, die sich mit Ihrer persönlichen Strategie deckt und halten Sie diszipliniert an dieser Strategie fest. Ob Sie als Anlegerin oder Anleger Ihre Investitionen mit Unterstützung der Bank selber tätigen möchten (Vermögensberatung) oder dies weitgehend an die Anlageexperten der Bank delegieren möchten (Vermögensverwaltung), hängt wesentlich von folgenden Faktoren ab: Haben Sie das Wissen, das Interesse und die Zeit sich mit Anlagethemen auseinander zu setzen? Falls das gegeben ist, kann eine Vermögensberatungslösung für Sie sinnvoll sein. Falls nicht, ist ein Vermögensverwaltungsmandat die passendere Lösung. Um diesen wichtigen Entscheid zu treffen, ist ein Gespräch bei Ihrem persönlichen Kundenberater bzw. Ihrer Kundenberaterin empfehlenswert.