SNB reisst das Zinsruder herum

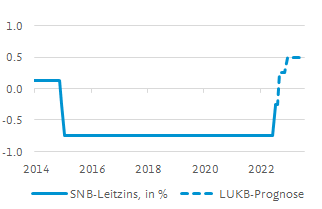

– Die SNB hat das Zinsruder herumgerissen. Gestern hob die SNB den Leitzins um 0.5 Prozentpunkte auf -0.25% an. Die Inflationsrate ist hierzulande zwar im internationalen Vergleich noch moderat. Doch die Inflationsrisiken haben zugenommen. Daher war der Schritt nötig. Gleichzeitig kündigte die SNB weitere Zinsschritte an, um die inflationären Risiken einzudämmen. Mit dem Zinsschritt nimmt sie auch in Kauf, dass der Franken vor allem gegenüber dem Euro aufwertet. Dies dient den Schweizer Währungshütern als zusätzliches Mittel, um die importierte Inflation zu verringern. Wir gehen davon aus, dass die SNB die Zinszügel weiter anzieht. Auf Jahressicht erwarten wir den Leitzins bei 0.50%

Brian Mandt, Chefökonom der Luzerner Kantonalbank

Die Schweizerische Nationalbank (SNB) hat gestern (16. Juni 2022) ihren Leitzins um 0.5 Prozentpunkte auf -0.25% angehoben. Seit Anfang 2015 lag der Leitzins bei -0.75%. Dieser Schritt war die erste Anhebung seit 2007. Der Zeitpunkt und das Ausmass der Erhöhung kamen überraschend. Die meisten Analysten, auch wir, hatten damit gerechnet, dass die SNB ihren Leitzins erst im September und damit nach der Europäischen Zentralbank (EZB) anheben würde.

SNB sieht Preisstabilität gefährdet

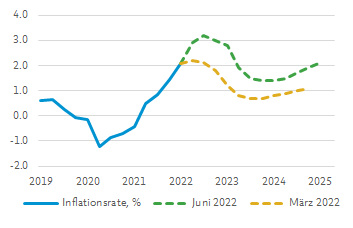

Die Währungshüter begründeten den Zinsschritt damit, dass sie die Inflationsrate auf mittlere Frist im Bereich der Preisstabilität stabilisieren wollen. Diese sehen sie in einer Inflations-Bandbreite von 0 bis 2 %. Aktuell liegt die Inflationsrate jedoch bei 2.9%. Die Notenbanker sehen die Gefahr einer dauerhaft erhöhten Teuerung als hoch an. Das spiegelt sich in den Prognosen der SNB wider.

Bedingte Inflationsprognosen der SNB

Prognose Juni 2022, Leitzins -0.25%

Prognose März 2022, Leitzins -0.75%

Die neue (Juni 2022) bedingte Inflationsprognose der SNB beruht auf der Annahme, dass ihr Leitzins über den gesamten Prognosezeitraum −0,25% beträgt. Trotz des höheren Leitzinses erwartet die SNB, dass die Teuerungsrate für die nächsten drei Jahre über derjenigen vom März liegt. Ohne die Zinserhöhung läge die Inflationsprognose wohl höher.

Tür für weitere Zinsschritte geöffnet

Für die künftige Ausrichtung der Zinspolitik ist der mittelfristige Inflationsausblick wichtig. Die SNB rechnet zwar damit, dass die Inflation gegen Ende von 2022 und im Laufe von 2023 abnimmt. Doch bis Anfang 2025 dürfte die Teuerungsrate, wenn auch knapp, wieder über 2% steigen. Damit signalisiert die SNB, dass noch weitere Zinsschritte nötig sein dürften, um die Inflationsrate einzudämmen. Wir gehen nun davon aus, dass die SNB den Leitzins im September nochmals um 0.5 Prozentpunkte anheben wird. Auf Jahressicht könnte der Leitzins auf 0.50% steigen. Eine aggressivere Gangart erwarten wir jedoch nicht. Einerseits gehen wir von einer etwas moderateren Inflationsentwicklung aus als die SNB prognostiziert. Andererseits nimmt der Aufwertungsdruck auf den Franken deutlich zu.

SNB zieht Zinszügel an

Starker Franken hilft

Mit dem Zinsschritt nehmen die Währungshüter in Kauf, dass der Franken vor allem gegenüber dem Euro aufwertet. Das dient der SNB als zusätzliches Mittel, um die importierte Inflation zu verringern. Der Euro hatte zum Franken gestern deutlich an Wert eingebüsst und fiel in einer ersten Reaktion von 1.04 auf 1.02 Franken pro Euro. Die SNB scheint gewillt zu sein, eine weitere Aufwertung zuzulassen. So betonte SNB-Chef Thomas Jordan, dass sich der Franken trotz der höheren Inflation im Ausland handelsgewichtet abgewertet hat. Dadurch wurde die Inflation aus dem Ausland verstärkt in die Schweiz importiert. Eine weitere Folge dieser Abwertung bei gleichzeitig deutlich höherer Inflation im Ausland ist, dass der Franken nicht mehr hoch bewertet ist.

Zinsen im Aufwärtstrend

Die Anhebung des Leitzinses hat aber nicht nur am Währungsmarkt zu Reaktionen geführt. An den Anleihemärkten stieg die Rendite für 10-jährige Staatsanleihen in der Schweiz nach der SNB-Entscheidung auf 1.48%, den höchsten Stand seit Juli 2011. Für die kommenden Monate halten wir es für realistisch, dass die Rendite 10-jähriger Staatsanleihen moderat steigt. Im Schlepptau des steigenden Leitzinses und höhere Staatsanleiherenditen dürfte damit auch das Niveau Schweizer Swapsätze und Hypothekenzinsen steigen. Letztendlich ist das von der SNB gewünscht, denn sie möchte damit das Konsum- und Investitionstempo von privaten Haushalten und Unternehmen drosseln, um die Inflationsrisiken einzudämmen.

Herausforderndes Marktumfeld bleibt bestehen

Angesichts der Turbulenzen an den Finanzmärkten und der rasanten Zinserhöhungsschritte der Notenbanken weltweit raten wir unverändert zu einer defensiven Positionierung in gemischten Portfolios: Anleihen und Aktien sollten weiterhin untergewichtet werden. Auf der Gegenseite sollte die Cashquote erhöht bleiben und zur Absicherung gegen die unverändert präsenten Inflationsrisiken Positionen in Immobilien, Gold und Rohstoffen gehalten werden. Nach den starken Rücksetzern der letzten Tage besteht kurzfristig das Potenzial einer positiven Gegenbewegung. Die Marktvolatilität dürfte vorerst aber hoch bleiben, da die Unsicherheit über die Inflations- und Wachstumsausblick generell hoch ist.

Die in diesem Text verwendeten Informationen stammen aus Quellen, welche die Luzerner Kantonalbank als zuverlässig erachtet. Trotz sorgfältiger Bearbeitung übernimmt die LUKB keine Garantie für die Richtigkeit und Vollständigkeit dieser Veröffentlichung und der dargestellten Informationen. Die Publikation hat ausschliesslich informativen Charakter und ersetzt keinesfalls die persönliche Beratung durch unsere Kundenberater vor einem allfälligen Anlage- oder anderen Entscheid. Die Informationen können sich jederzeit und ohne vorherige Ankündigung ändern.