Wohneigentum erwerben trotz herausfordernder Marktsituation

Erläuterungen und Tipps rund um die Suche nach dem passenden Eigenheim und der geeigneten Finanzierung im aktuellen Marktumfeld

Ein eigenes Haus oder eine Eigentumswohnung steht bei vielen Menschen hoch oben auf der Prioritätenliste. Wer diesen Wunsch in die Tat umsetzen will, braucht eine realistische Sicht auf das aktuelle Marktumfeld. Dazu gehört das weiterhin hohe Preisniveau – gestützt von einem Nachfrageüberhang, einer geringen Neubautätigkeit sowie von gestiegenen Baukosten. Weiter sind bei vielen Interessenten Unsicherheiten bezüglich der Hypothekarzinsentwicklung zu spüren. Trotzdem gilt: Wer einen klaren Plan hat, diesen durchzieht und langfristig denkt, hat weiterhin gute Erfolgschancen, seinen Wohntraum zu realisieren.

Schauen wir die verschiedenen Herausforderungen beim Eigenheimkauf genauer an:

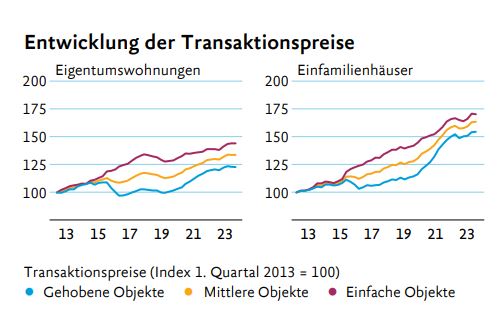

Hohes Preisniveau

Im Kanton Luzern hinkt das Angebot an Wohneigentum der Nachfrage weiterhin hinterher. Der Boden ist knapp, die Bevölkerung wächst, Seniorinnen und Senioren bleiben immer länger in ihren Häusern. Diese und weitere Gründe trieben die Preise für Eigentumswohnungen und Einfamilienhäuser in den letzten Jahren in die Höhe. Auch ausserhalb der zentralen Regionen ist es inzwischen schwierig, ein passendes Angebot zu finden (Luzerner Immobilienmarkt). Trotz der starken Preisanstiege der vergangenen Jahre und der Abkehr vom Negativzinsumfeld zeigt sich die Nachfrage nach Wohneigentum robust.

Wie habe ich Gewissheit, dass ich nicht zu viel für mein Traumhaus bezahle?

Wie ermittelt man einen fairen Kaufpreis? Die Antwort von Irene Limacher, Kundenberaterin, Geschäftsstelle Luzern.

Was kann ich gegen die Angst vor hohen Zinsen tun?

Sind die Befürchtungen vor hohen Zinsen gerechtfertigt? Die Einschätzung von Christoph Lötscher, Kundenberater, Geschäftsstelle Ebikon.

Wer heute Wohneigentum kauft, erwirbt Werte, die u.a. auch einen gewissen «Inflationsschutz» bieten.

Eigenkapital

Für den Kauf von Wohneigentum benötigen die allermeisten Menschen eine Bankfinanzierung. Damit sie eine Hypothek erhalten, müssen sie genügend finanzielle Mittel haben, um die Eigenkapitalquote zu erfüllen; und je höher der Preis, desto mehr Geld braucht es. Gerade für junge Personen und Familien kann dies schwierig sein. Dazu kommt, dass auch die Tragbarkeit der Hypothek gesichert sein muss.

In unserem LUKB Alltag sehen wir oft, wie das Familienumfeld junge Familien beim Kauf von Wohneigentum unterstützt. Welche Optionen der finanziellen Unterstützung bestehen, erfahren Sie in unserem Ratgeber.

Unsichere politische und wirtschaftliche Lage

Die Welt wird in der Wahrnehmung vieler zunehmend komplexer und komplizierter. Der anhaltende Ukrainekrieg, die Wahlen in den USA, Versorgungsunsicherheiten, steigende Lebenshaltungskosten, Entwicklung der Inflation, etc. Viele fragen sich: Soll ich wirklich vor diesem Hintergrund in ein Eigenheim investieren?

Die genau richtige Markt- und politische Lage für einen Eigenheimkauf gibt es nicht. Wenn Ihre Lebenssituation jetzt für Wohneigentum spricht, sollten Sie auch jetzt nach einer Lösung suchen.

Ich möchte Wohneigentum erwerben

Haben Sie sich entschieden, Ihren Wohntraum zu realisieren? Dann gehen Sie am besten strukturiert vor und beantworten Sie zusammen mit Ihrer Kundenberaterin oder -berater zentrale Fragen aus vier Themenbereichen:

- Die Wohnlage: Wo soll ich suchen? Wo finde ich noch etwas, das zu mir passt?

- Der Zeitpunkt: Soll ich trotz hoher Preise kaufen? Wie wird sich der Markt entwickeln?

- Das Geld: Wie gehe ich bei der Finanzierung am besten vor? Wie kann man fehlende Eigenmittel aufstocken? Welche Hypothek ist die Passende?

- Der Weg: Gibt es den Königsweg?

Wohnlage: Wo soll ich suchen?

- Wo man in Wohneigentum investiert, wird man längere Zeit bleiben. Es braucht deshalb eine klare Vorstellung davon, wo man sich wohlfühlt und welche Anforderungen erfüllt sein müssen.

- Je nach Lebensphase sind die Bedürfnisse anders. Wenn Sie Kinder haben, ist die Nähe der Schulen wichtig. Wenn Sie eine Wohnung für den Lebensabend erwerben, sind andere Bedürfnisse zentral.

- Deshalb: Achten Sie beim Suchrayon nicht nur auf den Preis. Klären Sie zuerst Ihre Bedürfnisse, legen Sie dann eine Suchregion fest und halten Sie an dieser fest – auch wenn es länger dauert. Tipp: Mit dem LUKB Immo-Standort-Check können Sie Wohnlagen einfacher beurteilen und vergleichen.

Zeitpunkt: Soll ich trotz hoher Preise kaufen?

- Die Wohneigentumspreise sind aktuell sehr hoch. Wäre es deshalb besser, abzuwarten, bis die Preise sinken? Die Antwort ist Nein, aus folgenden Gründen:

- Die Bevölkerung wächst und das Angebot bleibt knapp. Deshalb dürfte das Preisniveau auf hohem Niveau bleiben.

- Auf sinkende Preise zu spekulieren, lohnt sich nicht. Den richtigen Moment verpasst man sowieso.

- Wenn bei einem Objekt rundum alles stimmt, sollte man die Chance beim Schopf packen.

- Das Finanzierungsumfeld ist trotz der zuletzt beobachteten Zinsanstiege attraktiv. Die inzwischen höheren Zinsen dürften die Nachfrage dämpfen, das Angebot ist aber weiterhin knapp.

- Machen Sie sich eine realistische Vorstellung vom Wert einer Immobilie, zum Beispiel mit einer Schätzung (LUKB Immo-Schätzung). Lassen Sie sich in Bieterverfahren nicht zu Angeboten verleiten, mit denen Sie Ihre Komfortzone verlassen oder die dem realen Wert der Liegenschaft in keiner Hinsicht entsprechen.

- Achtung: Wer eine Liegenschaft nicht selbst bewohnen will, sondern sie als Renditeobjekt kauft (Buy-to-let), muss anders rechnen. Die Renditen für Immobilien sind weiterhin tief, andere Anlagekategorien haben an Attraktivität gewonnen.

Geld: Wie gehe ich bei der Finanzierung am besten vor?

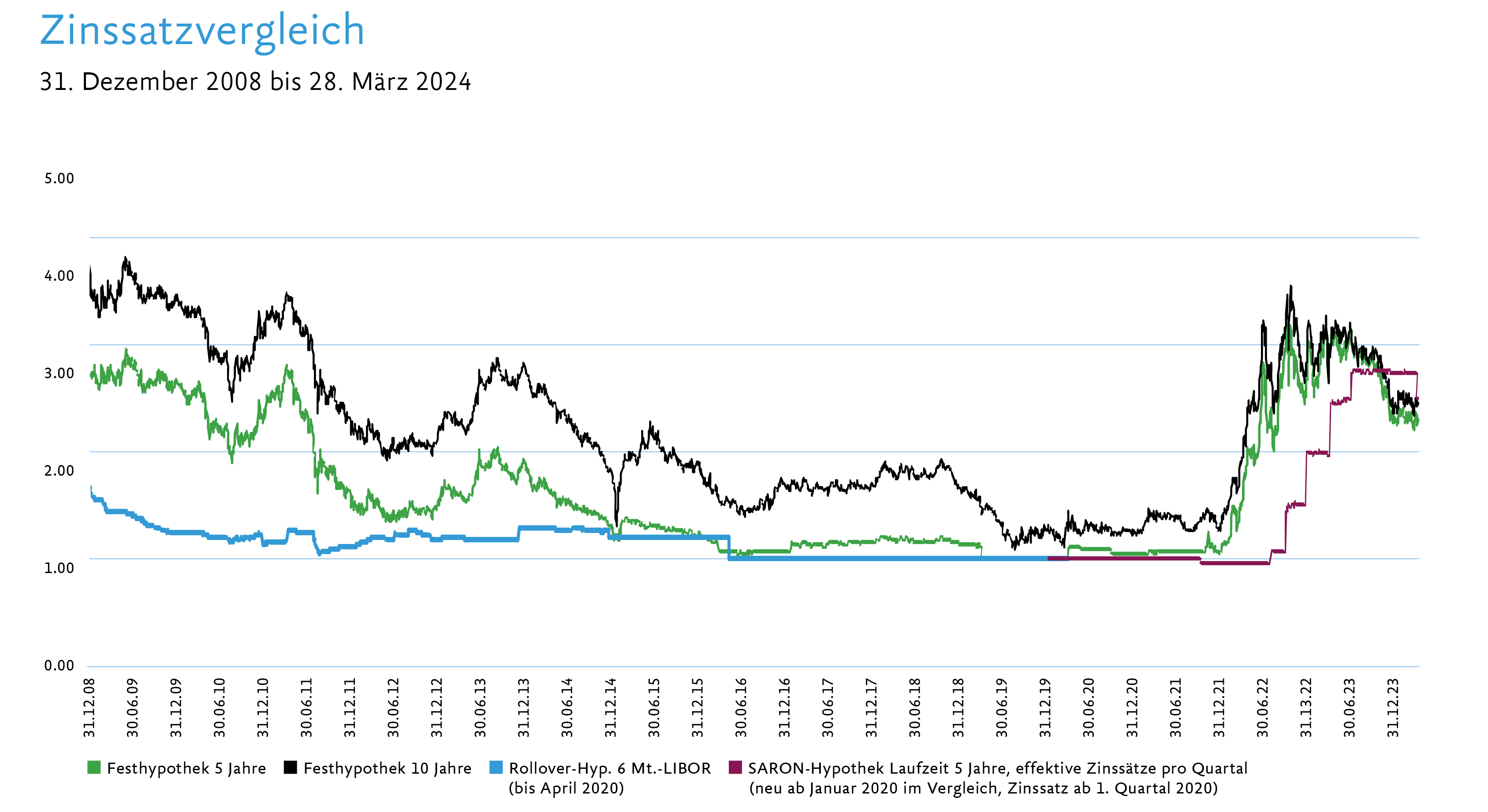

- Die Entwicklung der Hypothekarzinsen ist eng mit der Entwicklung der Inflation verknüpft. Angesichts der verbesserten Inflationsaussichten hat die Schweizerische Nationalbank (SNB) den Leitzins am 21. März 2024 um 0.25 Prozent auf 1.50 Prozent gesenkt. Es ist zu erwarten, dass in den kommenden Sitzungen weitere Zinssenkungen bis auf insgesamt 1 Prozent erfolgen werden. Bleiben Sie bei der Tragbarkeit (LUKB-Hypothekenrechner) auf der sicheren Seite und wählen Sie unter Berücksichtigung Ihrer aktuellen und künftigen Lebenssituation eine stimmige Lösung. Tarieren Sie dazu Ihre Risikofähigkeit und Ihre Risikobereitschaft sorgfältig aus. Bedenken Sie, dass zusätzliche finanzielle Belastungen durch unerwartet steigende Zinsen gut verkraftet werden können.

- Legen Sie einen Anlagehorizont für die Immobilie fest: Werden Sie zehn oder mehr Jahre in der neuen Liegenschaft bleiben oder könnte auch ein Verkauf in fünf Jahren im Bereich des Möglichen liegen? Wir empfehlen von Zeit zu Zeit die Anlage- und Finanzierungsstrategie inklusive die Liquiditätsplanung durch Ihre Kundenberaterin oder -berater überprüfen zu lassen.

- Sind Fest- oder Geldmarkt-Hypotheken besser? Wenn man langfristig anlegt, spricht nichts gegen Festhypotheken. Diese geben Budget- und Planungssicherheit während der vereinbarten Laufzeit. Wer genug finanziellen Spielraum hat, kann einzelne Tranchen mit einer Geldmarkt-Hypothek (SARON-Hypothek) beimischen. Bei der SARON-Hypothek muss man sich bewusst sein, dass Veränderungen am Geldmarkt rasch zu grösseren Zinsausschlägen führen können – nach oben und unten.

- Gerade für junge Familien ist es zunehmend schwierig, das bei einem Kauf verlangte Eigenkapital aufzubringen. Nutzen Sie dazu alle Optionen, insbesondere auch mögliche Erbvorbezüge, Schenkungen oder Darlehen. Wer diese Möglichkeit nicht hat, für den kann zum Vermögensaufbau die Säule 3a oder unser Fondssparplan eine gute Lösung sein.

- Bereiten Sie die Finanzierung früh vor. Wer eine Immobilie besichtigen will, muss heute oft die Finanzierungsbestätigung gleich vorlegen – sonst wird man nicht einmal zum Verfahren zugelassen.

Weg: Gibt es den Königsweg?

- Bleiben Sie am Ball: Informieren Sie sich regelmässig über die Angebotslage. Behalten Sie freie Grundstücke und Bauentwicklungsflächen im Auge. Informationen dazu erhalten Sie auf dem Geoportal des Kantons Luzern (geoportal.lu.ch). Wenn Objekte auf Immobilien-Plattformen aufgeschaltet werden, ist es oft schon zu spät für Sie, und die Konkurrenz gross.

- Viele Objekte – gerade Einfamilienhäuser – werden gar nicht mehr auf Online-Portalen aufgeschaltet, sondern unter der Hand verkauft. Werden Sie deshalb selbst aktiv: Schalten Sie Inserate in den lokalen Medien, erzählen Sie Familien, Freunden oder im Quartier von Ihren Plänen. Vielleicht dürfen Sie dort sogar Plakate aufhängen. Sprechen Sie regional verankerte Makler, Baufirmen und Architekten an. So entstehen Netzwerke, die oft zu spannenden und zahlbaren Objekten führen.

- Interessentinnen und Interessenten sollten sich bewusst sein: Ein Kaufprozess braucht Zeit und Durchhaltewillen. Wenn Sie noch etwas Zeit und Geduld haben können Sie abwarten, bis in Ihrer Zielregion neue grössere Immobilien-Entwicklungen auf den Markt kommen.

- Gestalten Sie Ihre Bewerbung für ein Objekt individuell und bringen Sie Emotionen mit ein. Beschreiben Sie zum Beispiel, weshalb das Objekt Ihren Vorstellungen genau entspricht, legen Sie ein Familienfoto bei etc.

Fazit:

Denken Sie langfristig, gehen Sie strukturiert vor und lassen Sie sich von kurzfristigen Einflüssen nicht beirren. Wir unterstützen Sie gerne bei der Erfüllung Ihres Eigenheimtraums.

Die auf dieser Website verwendeten Informationen stammen aus Quellen, welche die Luzerner Kantonalbank als zuverlässig erachtet. Trotz sorgfältiger Bearbeitung übernimmt die LUKB keine Garantie für die Richtigkeit und Vollständigkeit dieser Veröffentlichung und der dargestellten Informationen. Die Publikation hat ausschliesslich informativen Charakter und ersetzt keinesfalls die persönliche Beratung durch unsere Kundenberater vor einem allfälligen Anlage- oder anderen Entscheid. Die Informationen können sich jederzeit und ohne vorherige Ankündigung ändern.